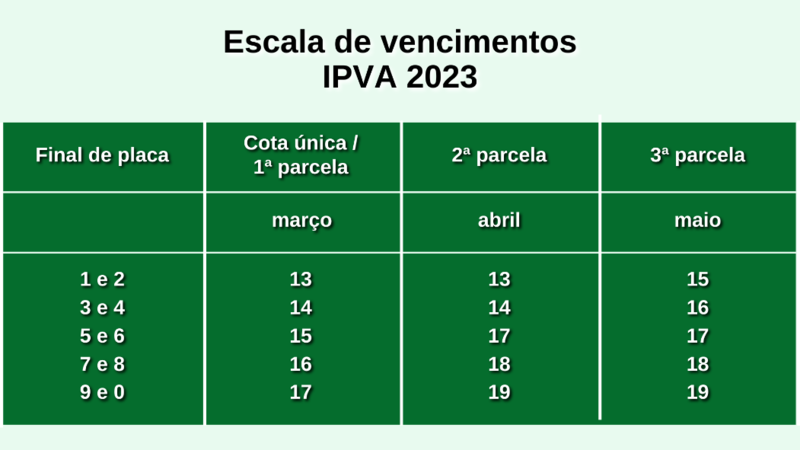

Escala de pagamentos tem início em 13 de março. Planejamento foi mantido como forma de aliviar o peso das obrigações dos contribuintes mineiros no primeiro mês do ano

O Imposto sobre a Propriedade de Veículos Automotores (IPVA) de 2023 foi lançado, oficialmente nesta quinta-feira (28/12) pela Secretaria de Estado de Fazenda de Minas Gerais (SEF), com a publicação, no Diário Oficial, da Resolução 5.643.

Assim como ocorreu em 2022, o mês inicial para o pagamento do imposto estadual será março. A medida foi mantida como forma de aliviar o peso das obrigações dos contribuintes mineiros que já têm vários outros compromissos a serem honrados em janeiro.

No calendário divulgado estão estabelecidas as seguintes datas de pagamento, de acordo com o final das placas dos veículos:

Como é definido em lei, 40% da arrecadação do IPVA vão para o caixa único do Estado; 40% são destinados aos municípios onde os veículos estão emplacados e 20% vão para o Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb).

Os valores da base de cálculo referente a cada veículo podem ser conferidos nas tabelas publicadas no Diário Eletrônico da Secretaria de Fazenda.

Para os contribuintes que optarem por quitar o IPVA em cota única, o desconto será de 3%. Para aqueles que se enquadram nos critérios do Programa de Incentivo à Regularidade do Pagamento do IPVA – “Bom Pagador” – está mantido o desconto adicional de 3%, que já vem abatido no valor a ser pago. Portanto, o benefício é concedido automaticamente, sem a necessidade de contato prévio com a Secretaria de Fazenda. Tem direito a esse benefício somente os contribuintes que quitaram em dia os débitos vinculados aos veículos nos últimos dois anos (2021 e 2022).

IPVA com valor inferior a R$ 150,00 (cento e cinquenta reais) deverá ser pago à vista, não podendo ser parcelado.

O pagamento do imposto deve ser efetuado de duas formas nos agentes arrecadadores autorizados a receber tributos estaduais: 1) Via código Renavam do veículo ou 2) mediante Documento de Arrecadação Estadual (DAE), emitido no site da Secretaria de Fazenda.

O não pagamento do imposto ou a quitação fora do prazo gera multa de 0,3% ao dia até 30º dia, multa de 20% após o 30º dia, além de juros calculados pela Taxa Referencial do Sistema Especial de Liquidação e de Custódia (Selic).

Pedido de revisão

Após a publicação da Resolução 5.643, os contribuintes têm 15 dias úteis para apresentar pedido de revisão, em caso de discordância do valor da base de cálculo. O formulário de requerimento está disponível no site da Secretaria de Fazenda.

, já está em funcionamento em Limeira do Oeste – MG.")

")